Hydrangea EAを無料ダウンロード

|

EA名 | Hydrangea |

| 作者 | Kintuppa | |

| 通貨ペア | USDJPY | |

| 時間軸 | 5分足(M5) | |

| 取引スタイル | デイトレード | |

| 最大ポジション数 | 片側1ポジション | |

| バックテスト期間 | 2010.02.01 - 2020.05.17 | |

| 両建て/ナンピン/マーチン | なし/なし/なし |

トレード成績(フォワード)

MT4 バックテスト(クリックで詳細確認)

EA説明

【はじめに】

▽アノマリー系EAでは珍しいSL30設定

私のロット設定は最大SL(損切り)が来た場合に損失が資金の1~3%内に収まるようにしています。このようなロット管理をしている方は多いと思いますが、SLが100等の広いEA(市販EAでは多い)は必然的のロットを落とさざるを得ません。100万円で2%のリスクを取る場合、SL100だと0.2ロット運用、SL30だと0.66ロットでの運用となります。この差が収益力の差に直結します。

EA作成をかじった方なら分かるかと思いますが、低めのSLで高性能のEAを作成するのは至難の業です。一般的な市販EAのSLが100近くで設定されていることからも、SLを深めにした方がバックテストの結果が良く見えます(PFや総収益額など)。

しかし実際の運用を考えた場合、ロットを増やせるメリットがあるので多少バックテストの見栄えが悪くなったとしてもSLが低いEAを運用したい、と考えています。低SLかつ適度に損切りを行うので市販のコツドカEAの様に稼働タイミングが悪く、稼働開始から早い段階でDDを引くと数か月、数年と回復できないといった様な悲惨な状況に陥ることがないのもメリットの一つです。

以上、本EAは見栄えよりも実益を重視しました。

『売るために作った商用EAではなく、自分が稼ぐために作ったEAです!』

【アノマリーEAとは?】

厳密な意味のアノマリーと異なるかもしれませんが、私の定義では需給に応じた特定通貨ペアの特定時間帯における特徴的な値動きを狙ったEAのことです。方向感に法則性がでるため、その流れに沿って仕掛けると勝率が良いですね。また、実需による値動きなので優位性が薄れにくい特徴があります。

【アノマリーEAの弱点とは?】

上記の特徴から、再現性が非常に高く、仲値をはじめとして以前から沢山あります。しかしアノマリーEAは時間帯による方向性を狙いにいくので「指定時刻でのエントリー」および「指定時間での決済」が多い傾向にあります。こうした仕様の場合、「エントリータイミングや決済タイミングが雑になる」といった難点があります。

その為、本EA「Hydrangea」では

➀指定時間にならなくてもテクニカル的に優位な状況になったらエントリーする

②指定時間になってもテクニカル的に厳しい状況であればエントリーを見送る

③時間決済、TP決済、テクニカル決済と複数の要因で決済していく

といった解決策を立てました。これによりアノマリーEAの強みを最大限に発揮するように努めました。さらに仲値やゴトウビのアノマリーに週や月での需給要素を絡めていくことで収益性が格段にあがりました!

【スペックについて】

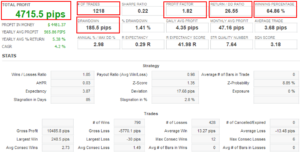

本EA「Hydrangea」はSL30という低い値にも関わらず、勝率65%、リスクリワード1、PF1.82等あらゆる面で優れています!

※以下のデータはTick Data Suite変動スプレッド 2012.1.3~2020.4.24での検証

個人的な感覚でもあるのですが、勝率リスクリワードのバランスが安定したEAは寿命が長いと感じています。私がEAの性能を判定する際に見ている数値としてリターン/DDレシオというものがあります。これは簡単に言うと総獲得PIPSを最大DDで割った数値になります。この数値が高ければ高いほど、ドローダウン期間が短く、収益率が高く、またリカバリーが速いEAということになります。

Hydrangeaは1ポジEAではなかなか叩き出せない26.55という数値で出しています。これは最大DDの26.55倍の収益を出しているということです。トレード数は年間120回程、月で割ると10回なので、週間では2~3回程の取引となります。最大ドローダウンは8年超えのバックテストで185PIPSとかなり低い水準になっており、安心感をもって運用できるEAだと考えます。

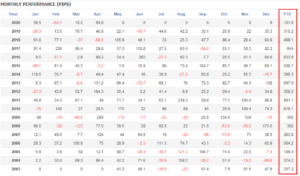

年間単位の負けもなく、月単位でのマイナスも少なくなっています。マイナスの月が多くなると精神的に参ってしまい、稼働を停止したくなってしまいます。Hydrangeaは2012年~2020年5月までの100か月中83か月がプラスで終わる結果となっています。

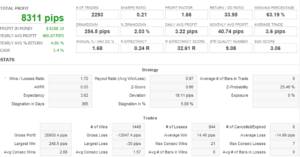

【2003年からの長期バックテストでもハイスコア】

※以下のデータはTick Data Suite変動スプレッド 2003.5.5~2020.4.24での検証

「環境が違いすぎる昔の相場にフィットさせる意味はない」と考えて2012年以降で最適化をかけていますが、2003年からのバックテストでも通用するパフォーマンスになっています。このロジックが普遍的に通用するものである一つの証明になると考えています。

長期バックテストでも年間マイナス収支無しの安定感!!